Tuoj suskambės Naujųjų metų varpas.Žvelgiant į 2021 m., pasikartojančias pandemijos priežastis, sparčiai didėjančias žaliavų kainas ir Kinijos dvigubos energijos vartojimo kontrolės politiką, nailono pramonės grandinė savo ruožtu buvo paveikta.Spaudimas verslo operacijoms yra nemenkas, o konkurencinis spaudimas chemijos ir tekstilės bei cheminio pluošto pramonėje yra neišvengiamas.Žaidimas tarp prieš srovę ir pasroviui lygiaverčių konkurentų visada buvo labai nuožmus.

Tačiau maloniai nustebino tai, kad metų pabaigoje CPL ir lustų gamyklos veikė sklandžiai su gana aukštu veiklos rodikliu ir palyginti idealia pelno marža, kuri gali tęstis iki pavasario šventės.

CPL ir mikroschemų gamyklos iki 2021 m. pabaigos išlaiko mažas atsargas, didelį eksploatavimo greitį ir didelį pelną

Įžvalgos ataskaitoje minėjome“2021 m. pabaigoje CPL ir PA6 perskaičiuoja balansąLapkričio pabaigoje paskelbta, kad CPL ir nailono 6 lustų gamyklos ir toliau didins savo veiklos rodiklius, o pasiūlos ir paklausos modelis prasidės perbalansavimo periodu.Per vieną mėnesį faktinis CPL ir nailono 6 lustų gamyklų veikimas įrodė šią tendenciją ir stebėtinai,tiek CPL, tiek lustų atsargos yra mažos, o pelno marža CPL ir nailono 6 lustų jungtyse vis dar yra gera.

Yra dvi priežastys, pagrindžiančios aukščiau pateiktą rezultatą.

Pirma, skiedrų gamyklos lapkritį turėjo minimalių polimerų atsargų, o gruodį jos buvo aktyviau papildytos, kai rinka pasiekė žemiausią lygį ir atsigavo, o drožlių gamyklos padidino savo veiklą.

Antra, CPL gamyklos darbas gruodį nebuvo sklandus.Pagrindiniai tiekėjai, įskaitant „Luxi Chemical“, „Hualu Hengsheng“, „Hubei Sanning“ ir „Sinopec Baling Hengyi“, šį mėnesį paeiliui nutraukė arba sumažino gamybą ir sukėlė griežtą pusiausvyrą CPL rinkoje.

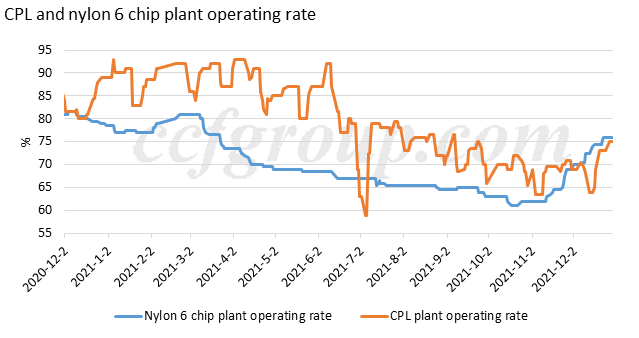

Aukšti veikimo rodikliai:

Aukščiau pateiktoje diagramoje parodytas CPL ir nailono 6 mikroschemų gamyklų veikimo rodiklis, kuris 2021 m. lapkričio–gruodžio mėn. akivaizdžiai augo.

CPL gamyklos dabar dirba vidutiniškai 75 %, o tai nėra didelis rodiklis istorijoje.Tačiau atsižvelgiant į tai, kad Haili Chemical (400 t/metus), Inner Mongolia Kingho (100 000 t/metus) ir Sinopec Shijiazhuang naftos perdirbimo gamykla (100 000 t/metus) buvo uždarytos dėl force majeure, o dauguma kitų gamyklų dirba gana aukštai. tarifus.

Nailono 6 drožlių gamyklų važiavimo greitis labai augo lapkričio ir gruodžio mėnesiais – nuo 61 % iki 76 %, daugiausia dėl to, kad tradicinių nailono 6 drožlių gamyklų vidutinis važiavimo greitis padidėjo nuo 57 % spalio pabaigoje iki 79 %. gruodžio pabaigoje, o tuo pačiu metu nailoninių 6 greitaeigių verpimo drožlių gamyklų skaičius vidutiniškai išaugo nuo 66% iki 73%.

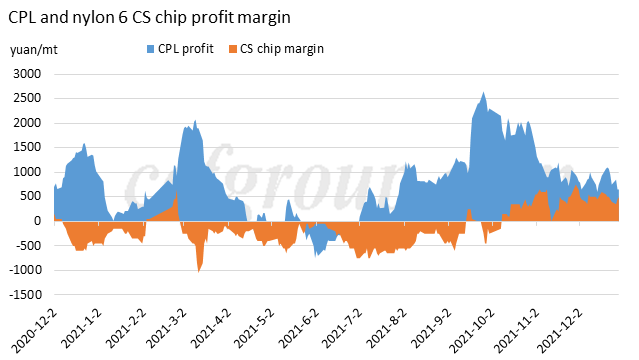

Didelė pelno marža:

Kaprolaktamo gamintojai antrąjį metų pusmetį džiaugėsi gausiu pelnu, nes benzeno kainų skirtumas nuolat didėjo.

Kaip aptarta ankstesnėje įžvalgoje“Pelningas nailono 6 CS lusto pelnas yra tvarus, ar ne“, nailono 6 įprastų verpimo drožlių tiekėjai 2021 m. ketvirtąjį ketvirtį mėgavosi pelningu pelnu. Nailono 6 didelės spartos verpimo drožlių gamyklų marža yra gana pastovi dėl stabilios apdorojimo maržos, pagrįstos CPL sutarties atsiskaitymu.

Prieš CNY, CPL gali išlaikyti griežtą pusiausvyrą, kainų tendencija išlieka atspari

Atsižvelgdami į aukščiau paminėtas situacijas, su nekantrumu laukiame Pavasario šventės (nuo sausio pabaigos iki vasario pradžios).

Pirma, atsižvelgiant į mažas atsargas ir didelį pelną, nailono 6 lustų gamyklos gali ir toliau veikti dideliu greičiu ir 2022 m. sausio mėn. vidutiniškai papildyti CPL atsargas.Vis dar yra neaiškumų, susijusių su švente, pavyzdžiui, akcijų valdymas, kainų svyravimai po atostogų ir paklausa pandemijos metu.Tačiau polimerinių gamyklų veikimo strategija kol kas yra gana neabejotina, kad jos ir toliau dirbs bent jau dabar dideliu greičiu, be to, jie norėtų pasipildyti kaprolaktamu iki 2022 m. pavasario festivalio, nes Pekino žiemos olimpinės žaidynės ir šalti orai Šiaurės Kinijoje gali apriboti. sumažino CPL gamybą ir logistiką.Siekdamos užtikrinti žaliavų tiekimą, polimerų gamyklos iki sausio vidurio greičiausiai paruoš pakankamai CPL.

Be to, jei nailoninių 6 drožlių gamyklų veikimo rodiklis yra susietas su 76%, o CPL gamyklos ir toliau dirba apie 78%, CPL rinka vis dar yra tvirtoje pusiausvyroje, atsižvelgiant į jų efektyvius pajėgumus.Taigi CPL atsargas sunku kaupti.

Antra, žalios naftos ir benzeno rinka išgyvena pakilimo laikotarpį, ir net esant dideliam benzeno importo spaudimui mažėti sausio mėn., tai gali pernelyg nesumažinti benzeno kainos.Nedidelis benzeno kiekio sumažėjimas gali nesumažinti CPL rinkos, kuri yra geras pagrindas.

Trečia, žvelgiant iš mentaliteto perspektyvos, ankstesnė meškų įtaka mažėja.2021 m. spalio–lapkričio mėn. CPL mažėjimui tam tikru mastu įtakos turėjo naujienos apie artėjančius naujus pajėgumus, kurios paveikė žaidėjų mentalitetą tuo metu, ypač prieš išleidžiant jų atsargas.Tačiau po tam tikro eksploatavimo laikotarpio naujų gamyklų produktai įgavo stabilesnę kokybę ir tinkamą kainodarą rinkoje, o jos įtaka mentalitetui mažėja.Šiuo požiūriu krentanti CPL naujų pajėgumų įtaka mažėja.

Taigi apibendrinant galima teigti, kad CPL rinka gali išlaikyti didelį pelną ir mažą atsargų būklę prieš 2022 m. pavasario šventę, ir tai gali būti tvirtas pagrindas tolesniam polimerų rinkai.

Iš Chinatexnet.com

Paskelbimo laikas: 2022-04-04